Il settembre scorso l’Autorità di Regolazione dei Trasporti (A.R.T.) ha presentato al Parlamento la propria Relazione annuale sui trasporti. In essa compaiono, tra le altre cose, una serie di numeri sul trasporto pubblico non di linea, taxi e ncc. Diversi organi di stampa hanno abbondantemente ripreso la relazione, soprattutto in merito al settore taxi, nonostante esso rappresenti appena lo 0,6% del pil nazionale (ed infatti trattato nella relazione come ultimo soggetto della catena della mobilità), trascurando invece settori ben più importanti, come il trasporto aereo, ferroviario e il trasporto pubblico locale di linea. Tuttavia, i mezzi d’informazione non si sono limitati a citare i numeri della relazione, ma vi hanno aggiunto anche del proprio in modo quanto meno arbitrario. Lo stesso Dataroom di Milena Gabanelli, fonte considerata solitamente attendibile e super partes, è caduto nell’inciampo. Su tutti, un atipico e parzialissimo raffronto del numero dei taxi italiani con quelli spagnoli e francesi, che fin da subito aveva destato perplessità tra gli addetti ai lavori. I raffronti, infatti, hanno senso quando effettuati con un ampio campione di realtà omogenee, come possono esserlo le capitali europee.

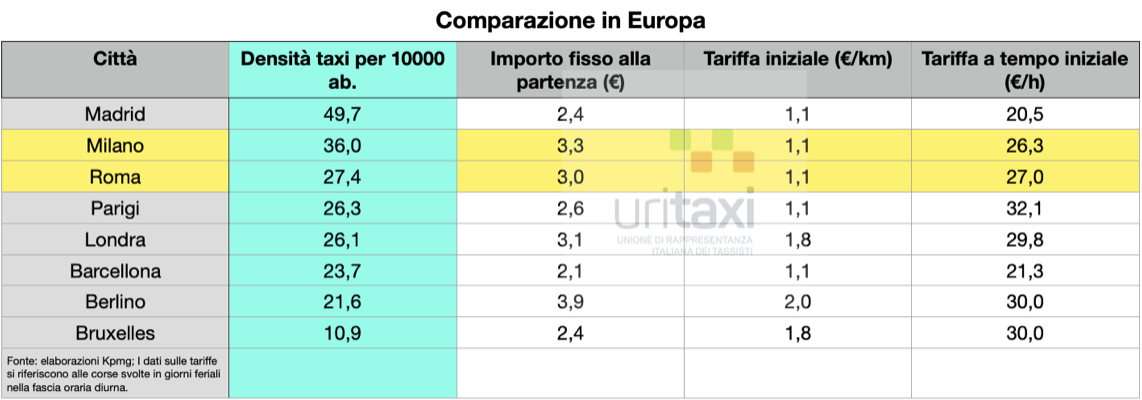

Se compariamo infatti le capitali europee (politiche o economiche che siano), le capitali italiane non temono confronti circa il numero di taxi (e neanche in merito al costo per l’utente):

Da questa elaborazione di Kpmg risulta chiaro che Milano e Roma abbiano più taxi delle principali capitali europee, fatta eccezione per Madrid, la quale si presenta come un’anomalia(1) assoluta in Europa.

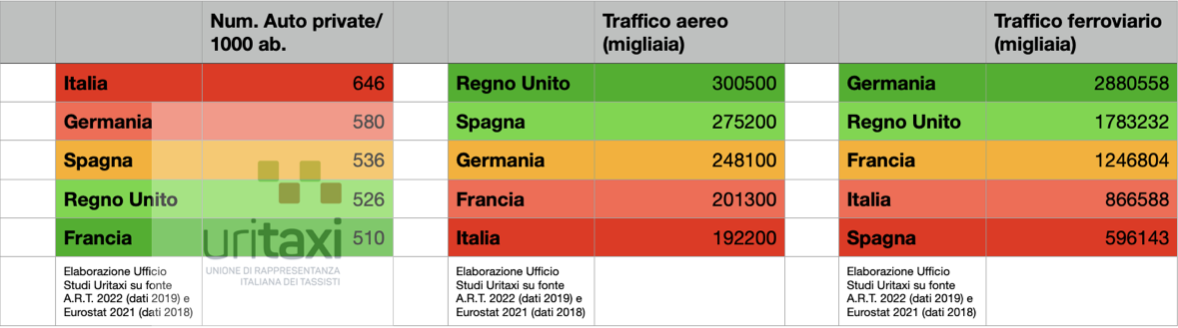

Ciò che va compreso è che il mercato dei taxi è l’ultimo anello della catena della mobilità a motore. Essa consta del sistema aereo, ferroviario, di auto private, del trasporto pubblico di linea e, appunto, del trasporto pubblico non di linea. Tutti questi impattano in un modo o nell’altro sul sistema taxi. Se il sistema aereo e ferroviario sono molto attivi, essi necessiteranno di un maggior numero di taxi. Se il sistema di auto private è molto diffuso, esso diminuirà la necessità di taxi.

Dalla tabella che segue, è chiaro come l’Italia abbia un traffico passeggeri aereo e ferroviario più basso delle altre realtà comparate (cosa che abbassa la necessità di taxi), ma un’altissima densità di auto private pro capite (aspetto che altrettanto abbassa la necessità di taxi).

Ma è sulla densità di auto private che merita soffermarsi un attimo. Essa non abbassa soltanto la necessità di taxi, ma appunto anche quella di treni e di aerei (chiaramente per tratte principalmente interne) contraendone così il mercato. E questa contrazione degli asset aereo e ferroviario, ricade consequenzialmente sul mercato dei taxi e più in generale del trasporto pubblico non di linea.

Tuttavia, come sopra rilevato, nonostante questi, città come Roma e Milano hanno una densità di taxi che risulta essere tra le più alte in Europa.

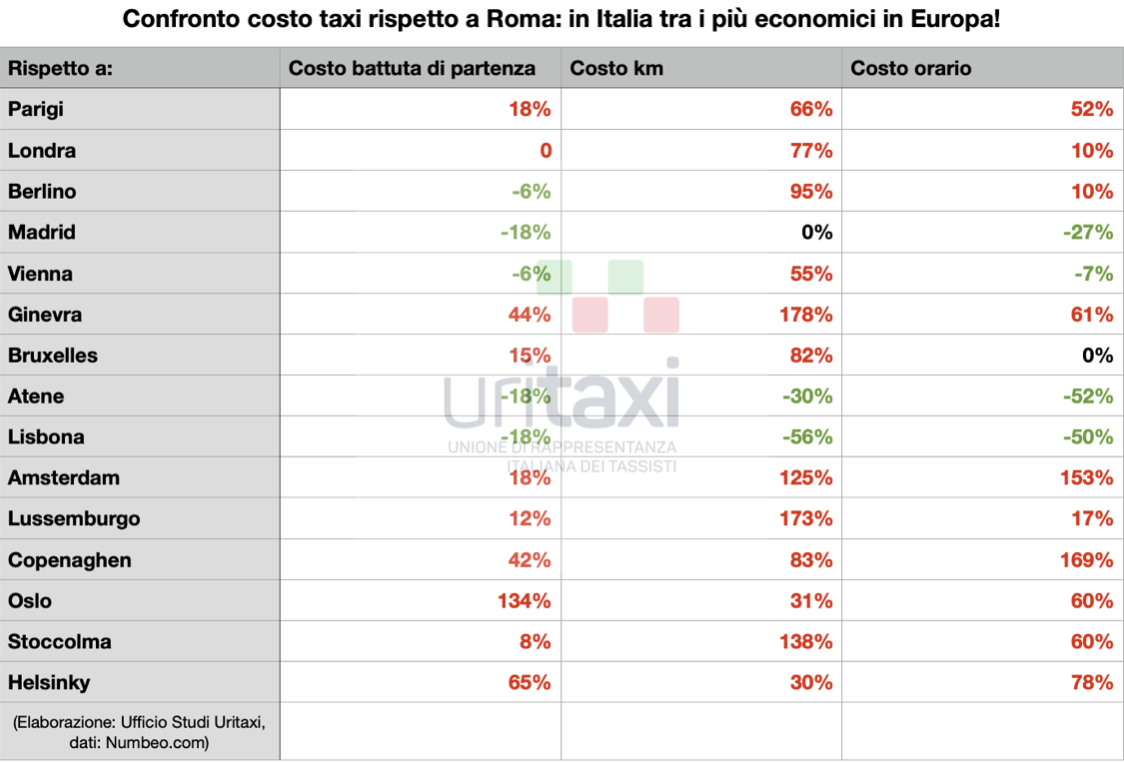

Anche sul fronte dei prezzi, se già la tabella sopra dimostra come le tariffe dei taxi italiani siano tra le più economiche d’Europa, quella che segue propone le differenze di prezzo delle capitali europee rispetto a Roma:

Risulterà evidente (anche solo dall’emergere del rosso), come nella maggioranza delle capitali europee il taxi costi ben di più rispetto a Roma, ed in modo pressoché totale, il taxi sia più economico solo nei paesi a più basso reddito rispetto all’Italia (Spagna, Portogallo e Grecia).

Ufficio Studi Uritaxi, 27/03/23.

(1): Un’anomalia che fa sì che gran parte del traffico dell’area centrale di Madrid sia rappresentato da taxi, con la beffa, anche in termini di inquinamento, che i più siano liberi. L’International Road Transport Union (IRU) calcola infatti che il 40% del tempo in modalità “libero”, sia in movimento per la ricerca di clientela su strada.

Ultima modifica: 26 Marzo 2023